.png)

%20%E6%8B%B7%E8%B4%9D-xphr.jpg)

【摘要】RWA将真实世界资产引入链上,既为DeFi注入可持续收益,也因其资产证券化本质,潜藏着引发系统性金融风险的可能,考验着行业风控与合规的智慧。

引言

真实世界资产(Real World Assets, RWA)的代币化,正成为连接去中心化金融(DeFi)与传统实体经济的核心桥梁。这一概念并非新生事物,但随着区块链技术与DeFi生态的成熟,它已从理论构想迅速演变为一个备受瞩目的赛道。

一方面,DeFi世界在经历了流动性挖矿的狂热与退潮后,迫切需要寻找可持续、低相关的真实收益来源,以摆脱内部同质化资产的博弈循环。RWA带来的国债、私人信贷、房地产等链下资产收益,如同甘泉,为“流动性饥渴”的DeFi注入了生命力。

另一方面,RWA也被寄予了盘活数百万亿传统资产流动性的厚望。通过将低流动性的实体资产转化为可在全球范围7x24小时流转的数字代币,DeFi为其提供了前所未有的融资效率与市场深度。

然而,历史的影子总是挥之不去。RWA的运作机理,在本质上是资产证券化(ABS)在区块链时代的重演。这不禁让人联想到2008年那场由次级抵押贷款证券化引发的全球金融危机。当底层资产的风险被复杂的技术与金融工具层层包装后,透明度丧失,风险被无限放大。

因此,一个深刻的拷问摆在行业面前:RWA究竟是引领DeFi走向成熟、服务实体经济的“救世主”,还是一个披着技术外衣,可能引爆下一次“次贷危机”的导火索?本文将从技术架构、风险溯源、核心困境与未来路径四个层面,对RWA进行深度剖析。

💠 一、架构融合:RWA与DeFi的价值循环机制

%20拷贝-vtmu.jpg)

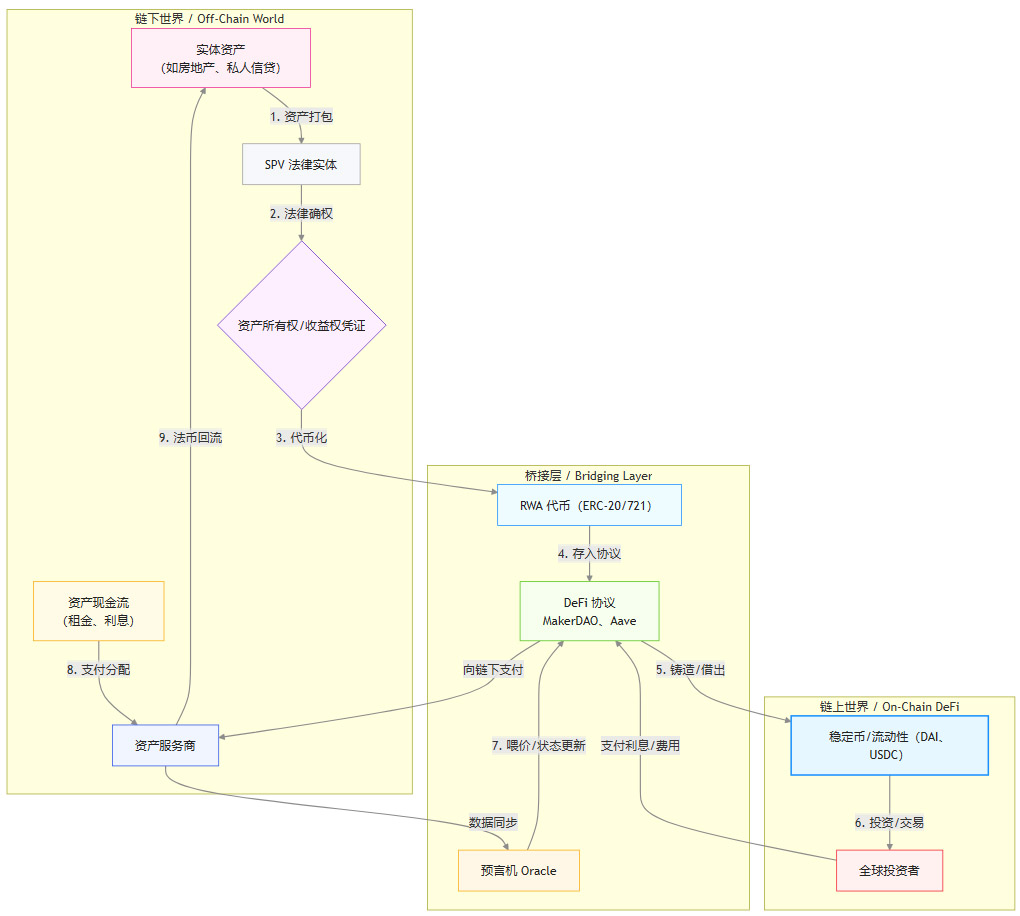

RWA与DeFi的结合并非简单的资产上链,而是一个涉及链下法律实体、链上技术协议与经济模型深度耦合的复杂系统。理解其价值循环机制,是评估其潜力和风险的基础。

1.1 DeFi的内生困境与外部需求

在RWA出现之前,DeFi生态的收益主要源于内生性活动,存在明显瓶颈。

流动性挖矿的不可持续性:早期DeFi协议通过大量增发治理代币来激励用户提供流动性。这种模式本质上是一种补贴,当币价下跌或代币释放完毕,流动性便会迅速撤离,导致协议陷入“死亡螺旋”。

同质化资产的循环杠杆:DeFi世界的主要抵押品是ETH、BTC等原生加密资产,其价格高度相关。市场下行时,极易引发大规模的连锁清算,系统脆弱性高。

收益来源单一:大部分DeFi协议的收益来自交易手续费、借贷利差等,这些都与链上活跃度强相关,缺乏独立于加密市场的稳定现金流。

这种内循环模式导致DeFi与实体经济脱节,难以吸引寻求稳定回报的传统资本。DeFi迫切需要一种能够提供稳定、可持续、且与加密市场低相关性收益的外部资产,RWA恰好满足了这一需求。

1.2 RWA上链的技术实现全景

将一个链下资产转化为链上可编程的代币,通常需要经历三个核心阶段:链下资产结构化、资产桥接与代币化、链上协议集成。

1.2.1 阶段一:链下资产结构化 (Off-Chain Structuring)

这是RWA的基础,也是风险控制的第一道防线。其核心目标是将非标准化的真实世界资产,通过法律和金融手段,转化为标准化的、可供代币化的权利凭证。

资产发起与尽职调查 (Origination & Due Diligence):资产发起方(如信贷公司、房地产开发商)筛选出合格的底层资产。随后,独立的第三方机构会对资产的真实性、所有权、现金流预测、法律状态等进行严格的尽职调查。

法律实体隔离 (Legal Isolation):为了隔离发起方的破产风险,这些资产通常会被“真实出售”给一个特殊目的载体(Special Purpose Vehicle, SPV)。SPV是一个独立的法律实体,其唯一目的就是持有这些资产并发行与之对应的证券。这是传统资产证券化的核心操作,也是RWA项目中心化风险的主要来源之一。

资产托管与监管 (Custody & Servicing):资产的实体凭证(如房产证、借款合同)由合规的托管机构保管。同时,资产服务商负责管理资产(如收取租金、催收贷款),确保现金流的稳定。

1.2.2 阶段二:资产桥接与代币化 (Bridging & Tokenization)

这一阶段是连接物理世界与数字世界的桥梁,核心是将SPV发行的证券或资产所有权凭证转化为区块链上的代币。

代币化发行 (Tokenization):RWA项目方(Issuer)与SPV合作,依据其持有的资产价值,在区块链上发行代币。这些代币在法律上代表了对SPV资产池或其产生现金流的索取权。

代币标准选型:

ERC-20:适用于代表可分割、同质化权益的RWA,如一揽子信贷资产的收益权。流动性好,易于集成。

ERC-721 (NFT):适用于代表独特、不可分割资产的RWA,如一栋特定的商业地产或一件艺术品。

ERC-3643 (T-REX):专为证券型代币设计的标准,内置了合规框架,可以对投资者身份(KYC/AML)和转账资格进行链上验证,是合规RWA项目的重要选择。

数据预言机 (Oracles):预言机是确保链上信息与链下事实同步的关键基础设施。它负责将链下资产的关键数据(如资产估值、还款状态、收益率等)安全、可靠地喂送到链上智能合约。预言机的可靠性直接决定了RWA协议的安全性。

1.2.3 阶段三:链上协议集成 (On-Chain Protocol Integration)

代币化完成后,RWA便可以作为一种新的资产类别,融入广阔的DeFi生态系统。

作为抵押品铸造稳定币:这是RWA最主流的应用之一。以MakerDAO为例,它已批准将多种RWA(如Centrifuge的私人信贷资产池)作为抵押品,来铸造其去中心化稳定币DAI。这不仅扩大了DAI的抵押物基础,也为协议带来了源于实体经济的稳定利息收入。

构建收益聚合器 (Yield Aggregators):DeFi协议可以打包来自不同RWA的收益,创建出风险和回报各异的结构化产品。投资者只需购买相应的代币,即可一键投资于一揽子真实世界资产。

提供流动性池 (Liquidity Pools):在去中心化交易所(DEX)上,可以为RWA代币创建流动性池(如RWA-USDC),允许用户自由交易,极大地提升了原本低流动性资产的市场深度。

1.3 RWA驱动的DeFi价值循环模型

RWA与DeFi的结合,构建了一个跨越链上链下的正向价值循环。

循环解读:

价值注入:实体经济的资产通过法律和技术手段,转化为RWA代币,进入DeFi世界。

流动性创造:DeFi协议以RWA为基础,创造出新的流动性(如稳定币),供全球投资者使用。

收益生成:投资者使用这些流动性,并向协议支付利息。同时,链下资产本身也在持续产生现金流。

价值回流:DeFi协议获得的收益,一部分用于协议运营和激励,另一部分则通过法币通道回流至链下,用于支付资产的运营成本和投资回报,完成价值闭环。

这个模型展示了RWA如何系统性地为DeFi“输血”,同时DeFi又如何为传统资产“造血”。但这个看似完美的循环,每一个环节都潜藏着不容忽视的风险。

💠 二、风险溯源:从次贷危机到链上资产证券化

RWA的本质是资产证券化,其风险逻辑与传统金融并无二致。2008年次贷危机的教训,为我们审视RWA的潜在风险提供了一个绝佳的参照系。危机的核心在于,底层资产的风险并未因技术包装而消失,反而因信息不对称和过度复杂化而被放大和扩散。

2.1 复盘2008:次贷危机的技术成因

次贷危机的根源在于将大量信用不佳的“次级抵押贷款”打包成金融产品。其技术流程与RWA有惊人的相似之处。

底层资产(Subprime Mortgages):银行向信用记录差、还款能力弱的购房者发放贷款。这些是典型的“柠檬”资产。

证券化(Securitization):投资银行将成千上万笔这样的贷款汇集到一个资产池中,并以此为基础发行抵押贷款支持证券(MBS)。逻辑是,即使个别贷款违约,只要大部分不违约,MBS的现金流就是稳定的。

风险分层(Tranching):为了迎合不同风险偏好的投资者,MBS被进一步构造成债务抵押债券(CDO)。CDO将现金流分为不同层级(Tranche):

优先级(Senior Tranche):最先获得还款,风险最低,被信用评级机构评为AAA级。

中间级(Mezzanine Tranche):其次获得还款,风险和收益居中。

股权级(Equity Tranche):最后获得还款,最先承担损失,风险最高。

评级失灵与信息黑箱:信用评级机构(如穆迪、标普)基于有缺陷的模型,给予了大量基于次级贷款的CDO优先级产品AAA评级,使其看起来和美国国债一样安全。投资者无法穿透复杂的CDO结构,去了解底层资产的真实质量。

系统性崩溃:当房地产市场逆转,利率上升,大量次级贷款违约时,风险从股权级迅速向上蔓延。被认为是“无风险”的AAA级产品也变得一文不值,持有这些产品的金融机构大规模破产,引发全球性的金融海啸。

2.2 RWA风险传导:历史的链上重演?

RWA生态系统中的风险传导路径,与次贷危机有着高度的相似性。“垃圾进,垃圾出”(Garbage In, Garbage Out)的原则在区块链世界同样适用。

下表对比了次贷危机与RWA生态中的关键风险环节:

2.3 案例警示:潜在的“链上柠檬”

当前RWA市场已经出现了一些值得警惕的信号。例如,一些私人信贷类RWA项目,其底层资产是面向高风险人群或地区的小额贷款。这类资产违约率天然较高,虽然能提供诱人的收益率,但一旦宏观经济环境恶化,可能出现大规模违约。

如果DeFi协议过度依赖这类高收益但高风险的RWA作为抵押品,就等于在自己的资产负债表上埋下了定时炸弹。智能合约的自动化执行特性,甚至可能加速风险的爆发。一旦预言机报告底层资产违约率超过阈值,可能会触发智能合约的自动清算,导致RWA代币价格闪崩,进而引发更广泛的DeFi清算危机。

因此,RWA并非天然安全。其安全性完全取决于链下资产的质量和链下法律框架的稳健性。技术无法将劣质资产点石成金,反而可能成为掩盖和加速风险传播的工具。

💠 三、核心困境:RWA落地的四大结构性挑战

%20拷贝-lexs.jpg)

尽管前景广阔,RWA的规模化落地仍面临着技术、法律、金融和监管四个层面的结构性挑战。这些挑战是制约RWA从“小众创新”走向“主流应用”的关键瓶颈。

3.1 法律与主权:链下世界的“最终解释权”

DeFi的核心是代码即法律(Code is Law),但RWA的根基却在链下的传统法律体系中。这种根本性的冲突,导致了一系列难以解决的问题。

3.1.1 法律确权的复杂性

产权登记的地域性:资产(尤其是房地产)的所有权登记在全球各国都有独立的法律体系。如何将一个在A国法律下登记的房产,转化为在B国投资者看来同样合法、可执行的链上权利,是一个巨大的法律工程。

破产清算难题:当链下的资产持有方(如SPV)或借款人破产时,链上代币持有者如何行使自己的权利?最终的资产处置和分配,必须遵循当地的破产法,由法院和清算人主导。智能合约无法强制执行链下的法律程序。这意味着代币持有者的权利实现,依赖于一个漫长且充满不确定性的链下司法流程。

跨境执法的挑战:一个美国的投资者,通过一个在瑞士注册的DeFi协议,投资了一个位于东南亚的RWA项目。一旦发生纠纷,应该适用哪国法律?在哪国起诉?判决如何执行?这些都是悬而未决的国际私法难题。

3.1.2 无法摆脱的中心化依赖

为了解决上述法律问题,目前的RWA项目普遍依赖于一系列中心化的链下中介机构。

信托与托管机构:负责在法律上持有资产,确保SPV的独立性。

律师事务所:负责设计法律结构,起草相关文件,处理法律纠纷。

审计与评估公司:负责对底层资产进行持续的评估和审计。

这些机构的存在,虽然是当前阶段保障资产安全的必要之举,但也引入了交易对手风险(Counterparty Risk)和单点故障风险(Single Point of Failure),这与DeFi的去中心化精神背道而驰。

3.2 估值与预言机:为非标资产定价的“不可能三角”

与BTC、ETH等流动性极佳的同质化加密资产不同,RWA的底层资产大多是非标准化的、低流动性的。这给链上定价和风险管理带来了巨大挑战。

3.2.1 估值难题

缺乏公开市场:一笔私人信贷合同、一栋商业写字楼,没有像加密货币交易所那样的实时公开市场报价。其价值评估依赖于专业的、主观的评估模型,更新频率低(通常是按季度或按年)。

信息不对称:资产的真实经营状况、现金流等核心信息,往往只有资产发起方和少数中介机构掌握。外部投资者很难进行有效的独立判断。

3.2.2 预言机的局限性

DeFi协议的清算机制依赖于预言机提供的实时价格。对于RWA,预言机面临着“输入垃圾,输出垃圾”的困境。

数据源单一或中心化:RWA的估值数据通常来自少数几家专业的评估机构。如果这些机构提供的数据有误、延迟或被操纵,预言机就会向整个DeFi生态广播错误的价格,可能引发灾难性的错误清算。

无法反映即时风险:例如,一栋作为RWA的建筑突然发生火灾,其价值瞬间归零。但这个信息可能需要数天甚至数周才能通过法律和审计程序,最终反映到预言机的报价中。在此期间,DeFi协议仍然按照旧的、虚高的价值来接受该RWA作为抵押品,积累了巨大的风险敞口。

3.3 技术与安全:智能合约的脆弱边界

虽然区块链技术带来了透明和自动化,但其自身也引入了新的攻击向量。

智能合约漏洞:RWA协议的逻辑比标准借贷协议复杂得多,涉及与链下实体的交互、复杂的收益分配模型等。代码越复杂,出现漏洞的风险就越高。一旦被利用,可能导致资产被盗或协议瘫痪。

治理攻击:许多RWA协议由DAO(去中心化自治组织)通过治理代币进行管理。恶意行为者可能通过积累足够的治理代币来控制DAO,然后通过恶意提案(如更改预言机地址、批准劣质资产作为抵押品)来掏空协议。

协议可组合性风险:DeFi的乐高式组合特性,也可能成为风险的放大器。一个RWA协议的风险,会通过资产抵押、流动性提供等方式,传递给与之交互的其他所有协议,形成“一倒俱倒”的系统性风险。

3.4 监管与合规:在“无人区”中摸索前行

全球监管机构对RWA的态度尚不明朗,行业处于一个法律框架模糊、合规路径不清的“灰色地带”。

证券法定义的模糊性:一个RWA代币是否构成“证券”,是所有项目面临的首要问题。这取决于各国对“证券”的定义(如美国的Howey测试)。一旦被认定为证券,其发行、交易、信息披露等都必须遵循严格的证券法规,这将极大地增加项目的合规成本和运营难度。

KYC/AML与去中心化的矛盾:反洗钱(AML)和了解你的客户(KYC)是传统金融的基石。但在无需许可的公链上,如何对匿名的钱包地址实施有效的KYC/AML,同时又不损害用户的隐私和DeFi的可访问性,是一个巨大的技术和哲学挑战。

监管的“碎片化”:各国金融监管体系差异巨大,缺乏统一标准。一个RWA项目要想在全球范围内合规运营,可能需要同时满足数十个不同司法管辖区的监管要求,这对于初创团队而言几乎是不可能完成的任务。

这四大困境相互交织,共同构成了RWA发展的“不可能三角”:去中心化、合规性、可扩展性,似乎难以同时实现。

💠 四、未来路径:构建稳健的RWA生态系统

%20拷贝-jjql.jpg)

面对上述挑战,行业并非束手无策。RWA的未来,取决于我们能否从历史中吸取教训,并以系统工程的思维,构建一个集资产质量、法律合规、技术安全于一体的稳健生态。这需要一场自下而上与自上而下相结合的变革。

4.1 资产层:建立可信的价值根基

一切风险的源头在于底层资产。因此,构建严格的资产筛选和透明度机制是第一要务。

4.1.1 从“万物皆可RWA”到“优质资产先行”

盲目追求资产类别的多样性和规模,是危险的。行业初期应聚焦于权属清晰、现金流稳定、易于标准化的资产类别,以此建立市场信心和最佳实践。

优先资产类别:

美国国债 (U.S. Treasuries):信用风险极低,流动性好,估值透明。已成为当前RWA市场的主流资产。

高评级公司债券 (Investment-Grade Corporate Bonds):有公开市场定价,信用风险相对可控。

贸易融资 (Trade Finance):通常是短期的、有真实贸易背景支持的应收账款,风险周期短。

设备租赁 (Equipment Leasing):有实体设备作为抵押,现金流(租金)可预测。

审慎对待的资产类别:

消费信贷 (Consumer Credit):尤其是在新兴市场的无抵押贷款,违约率高,受宏观经济影响大。

房地产 (Real Estate):估值主观性强,流动性差,法律流程复杂。应从有稳定租金收入的商业地产入手,而非投机性住宅。

4.1.2 建立链上尽职调查与资产证明标准

透明度是区块链的核心优势,应将其延伸至链下。

标准化尽调报告:推动行业制定标准化的尽职调查报告模板。这份报告应包含资产法律状态、所有权证明、现金流历史与预测、估值报告等关键信息。

链上数据存证:将关键的尽调文件(如审计报告、法律意见书)的哈希值记录在链上。这虽然不能保证文件内容真实,但可以确保其未经篡改,为追责提供了不可否认的证据。

资产证明 (Proof of Reserve):借鉴稳定币的储备证明机制,RWA项目应定期由第三方审计机构出具资产证明报告,并在链上公示。这可以证明链上代币与链下资产的价值是真实锚定的。

4.2 法律与合规层:搭建连接现实的稳固桥梁

法律合规是RWA项目穿越监管迷雾、走向主流的唯一路径。

4.2.1 探索“法律-技术”混合型框架

纯粹的技术或纯粹的法律都无法解决RWA的困境。未来的方向在于二者的深度融合。

Ricardian合约:这是一种将法律合同文本与智能合约代码相结合的模式。合约既有人类可读的法律条款,也有机器可执行的代码。当发生争议时,法律条款可以作为司法解释的依据。

DAO的法律实体化:为DAO注册一个法律实体(如美国的有限责任公司LLC、瑞士的协会),使其能够合法地持有链下资产、签署合同、参与诉讼。这为去中心化治理与中心化法律世界之间提供了一个接口。

链上仲裁机制:建立基于区块链的去中心化仲裁系统。当发生纠纷时,可以由通过质押代币选出的仲裁员,依据链上证据和法律条款进行裁决。裁决结果可以通过智能合约自动执行。

4.2.2 拥抱“功能性监管”与监管沙盒

监管机构应采取“技术中立”的“功能性监管”原则。即不监管技术本身,而是监管该技术所实现的金融功能。

如果一个RWA代币的功能是提供借贷,就应适用信贷业务的监管规则。

如果其功能是代表公司股权,就应适用证券法的监管规则。

这种方式既能有效控制风险,又为技术创新留下了空间。同时,**监管沙盒(Regulatory Sandbox)**为RWA项目提供了一个宝贵的试验场。项目可以在有限的范围内,向真实用户提供服务,与监管机构共同测试新的业务模式和监管方法,在风险可控的前提下实现创新。

4.3 技术与基础设施层:加固安全与信任的底座

技术是实现RWA愿景的工具,其自身的健壮性至关重要。

4.3.1 强化协议安全与风险隔离

形式化验证 (Formal Verification):对于核心的智能合约,应采用数学方法进行形式化验证,从逻辑上证明代码没有漏洞,而不仅仅依赖于传统的安全审计。

内置风险控制模块:

熔断机制 (Circuit Breakers):当监测到异常市场波动或协议关键参数(如抵押率)出现极端变化时,智能合约可以自动暂停部分功能(如借贷、清算),为人工干预争取时间。

资产隔离池 (Isolated Pools):将不同风险等级的RWA放入不同的资金池中。高风险资产池的风险不会蔓延到低风险资产池,实现风险隔离。

去中心化身份 (DID) 与隐私计算:

利用DID和零知识证明(ZKP)等技术,可以在不泄露用户个人隐私的前提下,完成链上的KYC/AML验证。用户可以证明自己“是合规投资者”,而无需透露具体身份信息。

4.3.2 构建多维度的预言机网络

单一的、中心化的预言机是RWA的阿喀琉斯之踵。必须构建一个去中心化、多层次、抗操纵的预言机体系。

去中心化数据源:预言机网络应从多个独立的、信誉良好的数据提供商处获取数据,并进行聚合,以防止单点故障或数据投毒。

引入链下共识:对于非公开市场交易的RWA估值,可以引入一个由专业评估师、审计师组成的去中心化网络。他们通过质押自己的信誉代币来提交估值报告,并通过共识算法形成最终的链上价格。恶意行为将导致其质押被罚没。

乐观预言机与争议解决:采用“乐观”机制,即默认数据提供者是诚实的。任何人都可以支付保证金,对预言机的数据提出质疑。一旦质疑,就会启动一个更昂贵但更安全的争议解决流程(如链上法庭),来确定最终的真相。

下表总结了构建稳健RWA生态的四大支柱与关键举措:

结论

RWA为DeFi打开了一扇通往实体经济的宏伟大门,其潜力毋庸置疑。它有望将DeFi从一个相对封闭的加密游戏,转变为服务全球实体经济的下一代金融基础设施。

然而,机遇与风险总是相伴而生。RWA的本质决定了它无法逃避传统金融世界的核心法则。技术的光环无法掩盖底层资产的瑕疵,代码的精妙也无法替代健全的法律框架和审慎的风险管理。2008年次贷危机的教训如警钟长鸣,提醒我们任何脱离了对底层风险敬畏的金融创新,最终都可能演变为一场灾难。

RWA是“救世主”还是“导火索”,并非一个非此即彼的宿命。它更像是一场对整个加密行业成熟度的终极考验。行业能否摒弃短期炒作的浮躁,沉下心来,将传统金融数百年积累的风控智慧、法律严谨性与区块链技术的透明、高效相结合,将决定RWA最终的走向。

前路漫漫,挑战重重。但只有走在这条审慎创新的道路上,RWA才能真正行稳致远,成为金融数字化革命中一股积极而持久的力量,而不是昙花一现的泡沫。

📢💻 【省心锐评】

RWA的成败,不在于技术多新颖,而在于能否将传统金融历经百年沉淀的风控纪律,真正注入去中心化的代码之中。它考验的不是DeFi的想象力,而是其成熟度。

评论